盡管物流地産并非快進快出的行業,但因其誘人的市場前景,大批新生的物流地産開發商前來分羹,這讓傳統的物流園區的日子并不好過。攻守之間,物流園區大洗牌或将一觸即發。

兩極分化現象凸顯

市場供需的緊俏是物流地産備受各路資本青睐的根本原因,此外,不少地方政府也啓動了建設商貿物流中心的戰略,除了優惠财稅、減免租金以外,有些企業的拿地成本甚至比周邊工業用地還要低。

中國物流采購與聯合會副會長賀登才曾在公開場合表示:很多物流園區的對外宣傳材料都說規劃占地十幾平方公裏,甚至更多,但是實際上100%完成建設面積的隻有5%,建成面積在30%以下的占到41%。

目前很多物流園的立項并非市場需要,而是政府需要,建園企業不管自身有沒有資源整合能力,都選擇先把這塊“肥肉”夾到自己碗裏。這就導緻一些企業在拿到土地供給後才訝然于資金問題,加之政府基礎配套服務跟不上,“空園”現象不難預料。

2015年伊始,物流行業“圈而不建”的現象依然存在,而在行業鏈的另一端,高端(現代化)物流園正韬光養晦,低調耕耘。

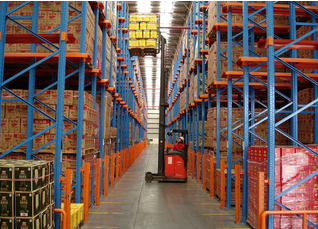

在杭州,高标準倉庫供應稀缺的局面在2014年并未有實質性的改善,現有優質項目的出租率均在90%以上,供不應求推動倉庫租金持續上漲。

“現在的高标準物流倉儲設施不是多了,而是遠遠不夠。”戴德梁行中國區商業部(工業及物流)主管表示,早期的低端物流設施已經不再是市場主流,而從高端物流園的供給和需求來看,有大量數據表明市場的供給遠遠小于需求。

據記者了解,在武漢、成都、重慶等二線城市已經出現了物流用地“一地難求”的現象,這樣供給緊張的趨勢在未來會越來越明顯。

行業洗牌在即

據戴德梁行中國區工業及物流地産部數據顯示,随着2014年網購市場的持續火爆,電商大佬們陸續在全國大面積布點物流地産,通過延伸産業鏈獲取當地及周邊市場份額。

此外,大量國内非傳統産業地産開發企業及投資機構紛紛湧入産業地産領域,物流地産成爲其“搶灘地”首選。

不過,在物流地産的爆發性增長的背後,是魚龍混雜的市場現實。2013年到2014年有太多新面孔進入到物流地産界,盡管這些面孔包括了一些在其他領域的市場巨頭,但對于物流地産而言,他們都是“新兵”,能否在其中站住腳,能在多短的時間内搶占足夠的市場份額,這些都還是未知數。

據記者了解,日前,中國平安成立了物流、不動産等部門,并成功收購Vailog及民營倉儲物流設施,此外還通過投資1号店等電商機構曲線進入;而綠地集團同樣成立了産業地産事業部,明确物流開發的核心地位,顯示了長期進入物流地産的雄心;複星集團則另辟蹊徑,與國藥合作專注物流地産細分領域,目标打造專業醫藥物流的龍頭企業。

“不管是自建園區還是跨界圈地尋求合作,最終都必須面對優勝劣汰的評定。”中物天成資訊服務有限公司咨詢規劃事業部總裁孔慶廣認爲,在未來兩年内,物流園區将會重新洗牌。現存的一些物流園區在今後的發展中很可能因爲招商不足、經營不善,不能爲入駐企業提供增值服務等問題而被閑置或自動退出物流地産。

現在物流園區主要投資者包括電商、快遞、房企以及其他投資者等,行業進入者增加,進入壁壘也較高,未來一些缺乏資金、園區建設落後、難以吸引用戶的中小物流園将會被兼并重組,而物流園區運作能力強、資金實力強的企業則會脫穎而出。